Por: Nelson Hernández

En la transición energética en marcha, el vector energético hidrogeno juega un papel preponderante en la descarbonización de la matriz energética global por su versatilidad de uso, sobre todo si es hidrogeno verde (H2V) (Ver: Hidrogeno. El Estado del Arte ) .

Sin embargo, el mercado de dicho vector hay que crearlo. En tal sentido, el “Global Hydrogen Flows” realizado por Hydrogen Council y McKinsey, analiza una prospectiva de mercado para el 2050.

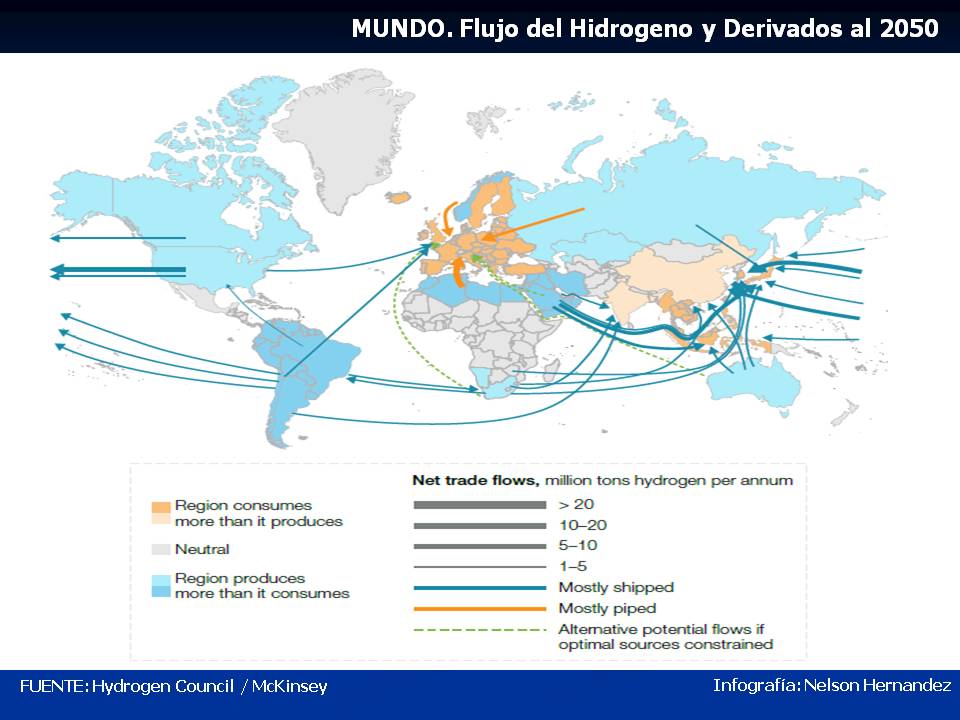

La grafica a continuacion muestra la prospectiva del flujo de hidrogeno al 2050. Destaca que Europa sera el gran consumidor de hidrogeno.

A continuación algunos TIPS, que se desprenden del estudio de referencia:

- Para 2050, existirá una extensa red que conectará la producción con la demanda global de H2, muy similar a la que hoy existe para el gas y el GNL.

- Es probable que haya más de 40 rutas comerciales de H2 con capacidad de más de un millón de toneladas anuales (MTA), con la más grande de 20 MTA.

- Europa será abastecida principalmente por hidroductos, mientras que Asia será abastecida vía barcos.

- Europa más importaciones de H2V, vía hidroductos, particularmente del norte de África.

- La región del Medio Oriente surgirá como una potencia exportadora de H2V, particularmente con extensos y grandes flujos comerciales hacia Asia, así como amoníaco y querosén sintético.

- Creciente demanda de acero verde y querosén sintético en Asia y Europa permite escalar las exportaciones sudamericanas.

- Las exportaciones australianas se diversifican a medida que el país se convierte cada vez más en un principal exportador de amoníaco al resto de Asia. Estados Unidos es también un importante exportador de este derivado.

- Las exportaciones de metanol de América del Norte a China serán facilitadas por la producción de bajo costo y abundante CO2 en América del Norte.

- Para el 2050, la demanda estimada es de 682 MTA, siendo el 71 % de H2V y el resto de bajo carbono. Latinoamérica contribuye con una producción de 49 MTA (7,2 % del total mundial)

- Para mover el H2, para el 2050, se requieren 1100 barcos hidrogeneros (incluyen derivados) y una capacidad para transportar 200 MTA hidroductos. A nivel de barcos, muy pocos pueden ser convertidos, por lo que hay que construirlos. En lo que respecta a los hidroductos, se utilizará mucha infraestructura de gasoductos.

- Para facilitar las exportaciones e importaciones marítimas de hidrógeno y sus derivados, el tonelaje portuario global para los hidrogeneros debe incrementarse a más de 2000 millones de toneladas métricas. Esto es aproximadamente de tres a cuatro veces la capacidad de los puertos de Róterdam o Singapur.

- Las inversiones en el periodo 2025 - 2050, totalizan 400 G$ cada año. De estos 247 G$ (61,8 %) son en la producción de H2V; 51 G$ (12,7 %) en H2 bajo carbono; 40 G$ (10,0 %) en conversión a derivados y 62 G$ (15,5 %) en transporte.

- El costo marginal del suministro competitivo de hidrogeno no debe ser mayor a 2 $/kg. La gráfica a continuación muestra esa competitividad por regiones. De estas la mas competitiva es el este de los Estados Unidos.

Por otra parte, las regiones globales tienen claramente sus roles de liderazgo único en construir un mercado para comercializar el hidrógeno. Al ejercer esos roles pueden desarrollar beneficios para sí mismos y garantizar la eficiencia en la descarbonización. La grafica a continuacion indica los paises claves para el desarrollo del mercado de H2.

El mercado negociado del H2 será cada vez más especializado. Las regiones deben considerar especializarse e invertir con el objetivo de aprovechar su ventaja comercial relativa. Los de menor costo o más competitivos tendrán que producir para usos específicos (nichos de mercados). Otros pueden compensarse si se mantienen ventajosas o materias primas tales como mineral de hierro y dióxido de carbono.

El hidrógeno tiene un largo viaje para convertirse en un producto básico maduro en un mundo descarbonizado. En el corto y mediano plazo, es muy probable que el comercio transfronterizo de hidrógeno comience con acuerdos bilaterales a largo plazo, con contratos y modelos de precios de costo incremental. Ya maduro el mercado, existirán los futuros de H2.

En ese mercado maduro, el H2 y los derivados estarán estandarizados, incluyendo una certificación para aportar transparencia a la huella de carbono del H2. Ya están surgiendo varios mecanismos e intercambios que podrían en última instancia evolucionar para desempeñar estos roles, ya sea a nivel local, regional o global.

La evolución del mercado mundial del gas y del GNL tiene paralelismo con el mercado global prospectivo para el H2. Sin embargo, la clave diferenciadora es que el valor del H2 está contenido tanto en el valor del producto físico como en el valor del atributo ambiental; en otras palabras, la certificación. Esta es vital para estimular la demanda y permitir un enfoque basado en el abastecimiento de H2, permitiendo que la oferta y la demanda se satisfagan de manera eficiente en todo el mundo.

Finalmente, es de resaltar que en mayor o menor grado, todos los países pueden producir H2V, lo que convierte a este vector energético en un factor clave en la seguridad energética sustentable.

Falta mucho por hacer en materia de H2, pero lo importante es que muchos países han tomado conciencia sobre el rol de este en la descarbonización de la matriz energética global, y han iniciado los primeros pasos para hacer realidad un mercado de H2.

1 comentario:

El mercado global de hidrógeno está en una fase de crecimiento acelerado, con proyecciones optimistas para 2050. El hidrógeno, especialmente el hidrógeno verde, desempeñará un papel clave en la descarbonización de la economía global, impulsado por la transición energética, la electrificación del transporte y la innovación tecnológica. Aunque los costos siguen siendo un desafío, la creciente inversión en infraestructura y reducción de costos de producción posicionan al hidrógeno como una pieza fundamental para alcanzar los objetivos de sostenibilidad globales. Si quieres conocer los diferentes tipos de energía dale clic.

Publicar un comentario